※当サイトにはプロモーションが含まれています

「税理士試験に最短で合格するため、できるだけ少ない勉強時間で効率良く合格したい」

と思いますよね。

実は初学者がいくら勉強時間を投入してもほぼ合格できない税法科目があるのです。

その科目は、ズバリ相続税法です。

最短で税理士になるためには、難易度が高く合格するまでに多くの時間を投入しなければならない科目を避ける必要があります。

税法科目の選択は非常に重要です。前職の税理士法人では、税法科目の選択を間違えたために、何年も合格できずモチベーションが下がり、最終的には勉強が中途半端な状況で毎年記念受験をしている先輩を何人も見てきました。

この記事では、以下のような悩みがある方におススメです。

- 毎年合格できずに税理士試験をあきらめようとしている

- 税理士試験初学者の方でどの科目を受験したらいいか教えてほしい

- 最短で税理士になりたい

私は税理士試験を4年間経験しましたが、2年間も同じ科目に不合格だった経験や他に多くの失敗を経験した後、受験に対する考え方を変えたため、消費税法に合格することができました。

この記事では以下の内容を解説します。

- 税法科目の各々について、どれくらいの時間がかかるのか体験談としての目安がわかります。

- 相続税法を選んではいけないとその理由がわかります。そのことで最短で税理士になれる確率が高まります。

- 私のお勧めの税法科目を紹介します。

この記事には、税理士科目に合格するまでの私の勉強時間を正直に公開しています。

さらに相続税法を受験科目として選択してはいけない理由を解説します。これにより短時間で税理士になることが可能になります。

[toc]

私の4年間の受験した科目とその勉強時間を公開します

税理士試験の合格率

| 科目 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

| 簿記論 | 12.6% | 14.2% | 14.8% | 17.4% | 22.6% |

| 財務諸表論 | 15.3% | 29.6% | 13.4% | 18.9% | 19.0% |

| 所得税法 | 13.4% | 13.0% | 12.3% | 11.7% | 12.0% |

| 法人税法 | 11.6% | 12.1% | 11.6% | 14.7% | 16.1% |

| 相続税法 | 12.5% | 12.1% | 11.8% | 11.7% | 10.6% |

| 消費税法 | 13.0% | 13.3% | 10.6% | 11.9% | 12.5% |

| 酒税法 | 12.6% | 12.2% | 12.8% | 12.4% | 13.9% |

| 国税徴収法 | 11.5% | 11.6% | 10.7% | 12.7% | 12.1% |

| 住民税 | 11.7% | 14.3% | 13.5% | 19.0% | 18.1% |

| 事業税 | 12.9% | 11.9% | 11.0% | 14.8% | 13.1% |

| 固定資産税 | 14.6% | 13.3% | 14.9% | 13.7% | 13.5% |

2019年から法人税法の合格率が高くなってますので、法人税法の受験を検討する必要があります。

税理士試験の合格点は60点です。

しかし、実際は上位10%から15%しか合格することはできません。

https://www.nta.go.jp/taxes/zeirishi/zeirishishiken/gaiyo/gaiyou.htm

「満点の60%を取れば税理士試験に合格できる」という考え方では、実際に合格することできません。

上位10%に入るように毎日の勉強や答案練習を行う必要があります。

合格までに必要な勉強時間

税理士試験の各科目別の合格必要勉強時間はこちらです。

| 科目名 | 合格勉強時間 | 出題内容 |

| 簿記論 | 450時間 | 計算100% |

| 財務諸表論 | 450時間 | 計算50%/理論50% |

| 所得税法 | 600時間 | 計算50%/理論50% |

| 法人税法 | 600時間 | 計算50%/理論50% |

| 相続税法 | 450時間 | 計算50%/理論50% |

| 消費税法 | 300時間 | 計算50%/理論50% |

| 酒税法 | 150時間 | 計算40%/理論60% |

| 国税徴収法 | 150時間 | 計算0%/理論100% |

| 住民税 | 200時間 | 計算50%/理論50% |

| 事業税 | 200時間 | 計算30%/理論70% |

| 固定資産税 | 250時間 | 計算50%/理論50% |

簿記論、財務諸表論、法人税法、消費税法、相続税法の5科目を勉強した場合の合計勉強時間は、2250時間です。

消費税法と相続税法を、酒税法と国税徴収法に変更した場合は、1800時間になり、合格までの勉強時間が少なくなります。

法人税法または所得税法の選択必修科目

法人税法と所得税法はどちらも選択必修科目になります。

官報合格(会計2科目と税法3科目合格して税理士登録する方法)で税理士として登録するためには、法人税法か所得税法のどちらかに合格しなければならないです。

ミニ税法の科目選択について次のルールがあります。

- 「消費税法」と「酒税法」はどちらか一方しか合格科目として認められない

- 「事業税」と「住民税」はどちらか一方しか合格科目として認められない

具体的な科目選択の例は次になります。

- 〇「法人税法」「所得税法」「消費税法」・・・法人税法と所得税法の選択必修科目は両方とも選択することが可能

- ×「法人税法」「消費税法」「酒税法」・・・消費税法に合格している場合、酒税法を選択することはできない

- ×「所得税法」「住民税」「事業税」・・・住民税に合格している場合、事業税を選択することはできない

- ×「消費税」「事業税」「固定資産税」・・・法人税法か所得税法に合格していない

科目合格制度について

税理士試験は科目合格制度を採用しています。

科目合格制度とは、ある税法科目に合格したら、その科目は永久に合格したことになり、受験しなおす必要はありません。

https://www.nta.go.jp/taxes/zeirishi/zeirishishiken/gaiyo/gaiyou.htm

会計士試験では、科目合格制度を採用していません。

会計士試験は、短答式試験と論文式試験に分かれていますが、短答式試験に合格した場合、2年間に限り短答式試験が免除されます。

https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/qanda/index.html#menjo2

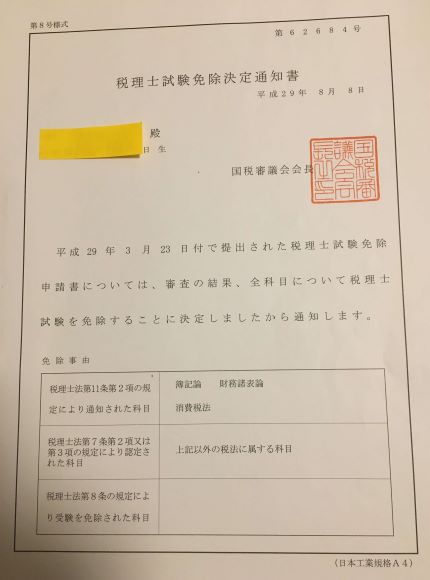

科目免除制度について

税理士試験には、会計科目および税法科目それぞれに科目免除制度があります。

- 会計科目について、会計に関する修士論文を執筆して国税審議会に認められたら1科目免除になる。

- 税法科目について、税法に関する修士論文を執筆して国税審議会に認められたら2科目免除になる。

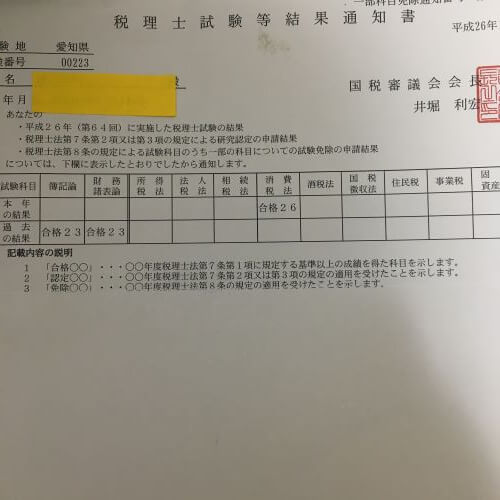

私は、税法科目については消費税法は合格してますが、残りの2科目は税法免除を受けています。

税法の科目免除制度を利用するデメリットは大学院の学費が教科書代も含めて170万円かかったことです。

私の実際の勉強時間は4284時間かけて3科目に合格

◎1年目 無職 独学 但し3月に会社を退職しましたので本試験まで4カ月間でした。

簿記論と財務諸表論を同時に受験しました。

クレアールのテキストおよび問題集を使って合格しました。

簿記論 〇(〇⇒合格、×⇒不合格)

標準的な勉強時間 450時間

⇒ 私の勉強時間 448時間

財務諸表論 〇

標準的な勉強時間 450時間

⇒ 私の勉強時間 448時間

◎2年目 無職 TACの通信・通学講座 1年コース

法人税 × D判定

標準的な勉強時間 600時間

⇒ 私の勉強時間 1344時間

◎3年目 無色 TACの通信・通学講座

1月から上級コース

法人税 × B判定

標準的な勉強時間 600時間

⇒ 私の勉強時間 784時間

相続税 × B判定

標準的な勉強時間 450時間

⇒ 私の勉強時間 588時間

◎4年目 税理士法人(従業員70人規模 残業平日2時間)に勤務

TACの通信・通学講座 1月から上級コース

消費税 〇

標準的な勉強時間 300時間

⇒ 私の勉強時間 672時間

税理士試験 科目別の勉強内容

簿記論の勉強内容

簿記論は合格するための標準的な学習時間よりも短い勉強時間で合格することができました。

簿記論は過去問対策が有効な科目です。なぜなら、税法科目と違って法律の改正がないからです。

したがって、過去問を何回も解き、間違えたところについては、テキストや個別問題集に戻って復習や論点の再確認を必ず行うことが重要です。

私のおすすめの勉強方法は、簿記資格を取得していない方でしたら簿記3級から順番に受験するやり方です。

>>税理士試験 簿記論【独学4カ月で合格】した3つの勉強方法+使用した教材を公開

財務諸表論の勉強内容

財務諸表論も合格するための標準的な学習時間よりも短い時間で合格できました。

財務諸表論も簿記論と同じく法律の改正がないので、過去問対策が有効な科目です。

したがって、過去問を何回も解くことが重要なのですが、資格学校が出版している過去問は過去5年分しか収録してません。

財務諸表論は範囲が広いため、過去問対策だけでは不十分です。個別問題集を購入する必要があります。

また、簿記論の間違えたところをテキストに戻ってしっかり復習することが、財務諸表論の勉強にも活かされます。

簿記論と財務諸表論は互いに密接に関連した科目ですので、できれば同時に受験して両方とも合格してください。

>>税理士試験 財務諸表論 4カ月【独学】合格した勉強方法 +使用した教材を公開

法人税法は2年連続不合格

私の受験時代の反省点は、法人税法と相続税法は受験すべきではなかった ということです。

この2科目は、初学者が一回目の受験で合格するのは難しいというのが結論です。

法人税は、実務でも一部の税理士しか経験しないような難解で高度な論点があり、実務未経験の受験生にはとても難しいと思うからです。

具体的には以下の論点です。

- 合併や分割などの組織再編税制

- 過小資本税制や移転価格税制、タックスヘイブン税制などの国際税制

上記の論点は、各々の固有名詞が馴染みが無いものですので、とっつきにくく理解するのに相当の時間がかかります。

私は、これらの論点について本当に理解している受験生なんているのかな、と思っております。

相続税法は不合格

私は相続税法の受験をおすすめしていません。

初学者が選択する科目として相続税をおすすめしない理由は、相続税を受験する周りの受験生のレベルが相当高いからです。

相続税を受験する受験生の大半は、法人税か所得税に合格しています。

こういった受験生は、税理士受験における勝つためのノウハウが自分の中で構築されている受験生です。勝ち癖がついているので自信もあります。

初学者が、上記のような受験生と同じ土俵で戦うことになるのです。周りの競合が強いとその中で抜きに出るのはとても大変です。

私の周りの実際の話ですが、前職の税理士法人でお世話になった先輩は、すでに相続税を15年以上受験しております。

私は先輩に科目を変えるように数回アドバイスしたことがあります。しかし、先輩の回答は、以下でした。

「すでに何年も相続税法を勉強しているから相続税に関しては、知識の蓄積がある。別の科目にしてゼロから勉強するのは、この相続税の蓄積を捨てることになるからイヤだ」

相続税を受験する ⇒ 不合格 ⇒ 勉強の蓄積があるから再度相続税を受験する ⇒ 不合格

という流れに陥ります。

先輩の気持ちは大変よくわかります。私も2年連続で法人税が不合格だったとき、これまでの勉強を頑張ってきたので、このまま法人税を受験し続けるべきか、別の科目に変更するべきか大変悩みました。

結果として、消費税に科目を変更することで、合格することができました。

受験科目の選択は、将来的に税理士になることができるかどうかを左右するほど重要ということです。

消費税法の勉強内容

私のおすすめの税法の選択科目は消費税法です。

消費税法は以下の点で合格し易かったです。

- 消費税法の理論問題は理論マスター(TACの理論暗記用の教材)を丸暗記して試験日当日にそれを吐き出してそのまま書くだけの問題が多かった (理解力や読解力よりも暗記力が重視されること)

- コンビニやスーパーで値札に消費税がかかっており、馴染みのある科目だった

- 計算問題は簿記と似ている部分があり、過去問を何回も反復する勉強法が効果的だった

理論マスターとは、税法の法律の条文を予備校がわかりやすく要約したものです。

法人税や相続税を受験してみて感じたことは、理論の内容が全く理解できてなかったことです。

本試験問題の理論で事例の問題が出題されたときは、どの理論のことを問われているのか判断できなかったです。

私の勉強方法が理論を一字一句丸暗記する方法であったため、理論の論点について根本的な理解が不足していたことが、法人税法と相続税法の不合格の要因でした。

それに比べて消費税は暗記した理論をそのまま書かせるだけの試験問題が多く、内容を理解していなくても点数がもらえたので私にとっては好都合でした。

>>消費税法の勉強方法は?初年度合格した税理士が正直に公開します

税理士試験に最短合格する方法

税理士試験に最短合格するために大事なことは、受験科目および資格学校の選択です。

受験科目については、次の選択が最短合格できる科目選択だと思います。

一年目に受験する科目

- 簿記論

- 財務諸表論

- 消費税

税理士試験に最短合格するためには、一年目に3科目合格する必要があります。

上記の3科目はお互いに、共通する部分が多いので同時に受験した方が良いです。

税理士になるための通信講座ですが、私は大手資格学校ではなく、クレアールを選択しました。

私が税理士試験の簿記論及び財務諸表論、消費税に合格したのは10年前のことですが、仮にこれから税理士試験を受験するとした場合には会計科目については、スタディングを選びます。

会計科目の簿記論および財務諸表論は、勉強を継続することができれば必ず合格できます。

スタディングは勉強を継続できるような機能が豊富にあります。

簿記論および財務諸表論のパックの受講料は、大手資格学校は383,000円です。

これに対してスタディングは大手資格学校の2割ほどの59,800円の価格で受講できます。

申し込む時期によっては、5%または10%の割引クーポンがあり、さらに、合格した場合には1科目につき1万円の合格お祝い金がもらえます。

>>スタディング税理士講座の口コミ 税理士が無料講座を受講した感想を正直に告白します

- 会計科目および国税徴収法はスタディングを受講する

- 法人税法および相続税法、消費税法はクレアールを受講する

安価な2社の通信講座を徹底的に比較した記事はこちらです。

>>【税理士講座】クレアールとスタディングとではどっちを選べばいいの?どちらも受講した税理士が徹底比較します

二年目に受験する科目

- 法人税または所得税

- 国税徴収法

最後の科目を「国税徴収法」にしたのは、ミニ税法の中で、消費税法の次に受験者数が多いからです。

事業税や住民税、固定資産税は、受験者数が少なく、合格するのにイージーミスが許されない科目です。

私は、本試験会場でとても緊張するタイプですので、一問も間違えてはいけないというプレッシャーを受け入れることは無理でした。

>>税理士試験のおすすめ税法科目について税理士が3つ厳選します

税理士試験 科目免除制度について

ここまで読んでくれた人は、税法が1科目しか合格していないのに私がなぜ税理士になれたのかについて、疑問に思っているかもしれません。

大学院で税法に関する修士論文を執筆し、その内容が認められれば、税法2科目免除になります。

本来の目的は、税理士になることです。

税理士試験に合格することはその過程です。受験以外の方法で税理士に早くなれるなら他の方法も検討すべきです。

但し、大学院に入学してから卒業するまでに200万円の費用がかかります。

>>税理士試験【科目免除】どんな人が利用すべき?税理士が解説します

おさらい

受験時代を振り返ってみると、簿記論と財務諸表論に合格したときは、税理士試験は楽勝だと思ってました。

しかし、法人税法と相続税法を2年連続で不合格になったときは、精神的に相当落ち込みました。

この記事を読んでくれた方が、上手に科目の選択ができて、余計なストレスを感じることなく受験勉強に励んでくれたら嬉しいです。

最後までお読みいただき、ありがとうございました。