※当サイトにはプロモーションが含まれています

「ネットでは税理士は食えないって書かれているけど、これって本当なの?」

「税理士として独立・開業した人達はどうやって顧問先を増やしているの?」

「将来独立・開業を目指している税理士試験受験生におすすめの税法科目は?」

とお悩みではないでしょうか。

実は、簡単な対策をすれば、副業していることが会社にはバレません。

この記事では以下の悩みを解決します。

- 将来独立・開業を目指している税理士試験受験生におすすめの税法科目は?

- 税理士が独立すれば年収1,000万円を超えることはできる?

- 新規顧問先を獲得する方法は?

私は、税理士の勉強を開始してから4年で税理士になることができました。

しかし、その受験期間の中で同じ科目を2年間連続で受験したにもかかわらず、不合格になる等の失敗をしています。その後、税理士試験に対する考え方を改めた結果、合格することができました。

上記のお悩みを解決するため、この記事は以下3点について説明します。

- 独立・開業を考えている税理士試験受験生が選択するべき税法科目をお伝えします。

- 税理士が独立・開業しても厳しい理由を解説します。

- 新規顧問先を獲得するための方法をお伝えします。

[toc]

税理士が独立・開業後に廃業になってしまう2つのリスク

会計ソフトの発達で顧問料について価格破壊が起きているため単価が下がり、儲けることが難しい

MFクラウドやfreeeなどのクラウドに対応した会計ソフトの導入がすすんだことによって、顧問料の単価が下がっています。

クラウド会計ソフトの導入が進むにつれて、次のことが起こります。

- 記帳代行業務が必要なくなる

- 先方の会社へ訪問する必要がなくなる

クラウド会計を導入した顧問先では、記帳代行業務が無くなります。

なぜなら、クラウド会計が銀行口座と連携することで預金の仕訳を入力することがなくなったり、クラウド会計の中のAIが自動で勘定科目の候補を出してくれるからです。

経理担当者は、AIが選んだ勘定科目について承認するだけでいいので、とても業務効率が上がるんですよね。

訪問回数が1か月に1回だったのが、3か月に1回に変更するから顧問料を減額してほしいと顧問先から言われます。

記帳代行から決算書・申告書を作成するまでの業務の単価は、将来的に減少傾向でしょう。

しかし、次のようなサービスを追加で行うことができるなら、顧問報酬にさらに上乗せして高額な報酬を獲得することができます。

- 経営計画作成

- 事業承継・株価対策

- 相続申告・相続対策

税理士の現実の年収はいくら?業界歴10年で勤務税理士の私の年収をぶっちゃけます

営業力がなく新規顧問先を獲得できない

次の表は「開業税理士」「勤務税理士」の年収の分布一覧表です。

| 総所得/給与収入※ | 開業税理士 | 勤務税理士 |

| 300万円以下 | 31.4% | 12.0% |

| 500万円以下 | 16.7% | 28.1% |

| 700万円以下 | 12.0% | 31.7% |

| 1,000万円以下 | 13.5% | 18.8% |

| 1,500万円以下 | 11.0% | 6.0% |

| 2,000万円以下 | 5.0% | 0.8% |

| 3,000万円以下 | 3.4% | 0.6% |

| 5,000万円以下 | 1.5% | 0.02% |

| 5,000万円以上 | 0.5% | 0.02% |

| 無記入 | 5.0% | 2.6% |

税理士事務所の収益の多くは、顧問先法人の毎月の顧問報酬および決算・申告報酬でした。

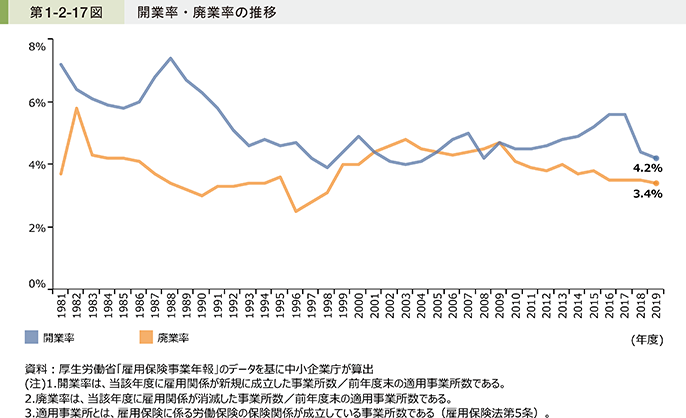

しかし、法人の開業率は、1981年には7.5%でしたが、2019年には4.2%まで減少しています。

法人の廃業率は、1981年、2019年ともに3.4%で、横ばいといえます。

廃業率よりも開業率の方が若干増えているので、営業活動をしっかり行えば、顧問先が急激に減っていくことはないです。

独立・開業する税理士には、新規顧客を獲得する営業力が求められています。

また、単純な法人の月次巡回監査、決算書および申告書の作成業務のみの業務内容であるなら、価格競争になることが予想されます。

開業税理士は、価格競争をした場合には大手税理士法人には勝てないので、別の付加価値をつける必要があります。

結論として税理士の独立・開業が厳しいことは間違いないですが、顧客に付加価値を提供できればチャンスはあります。

税理士の登録者数は年々増加しているため、ライバルは増えている

税理士の登録者数は毎年増えています。※登録者数は毎年度末の人数です。

税理士の年度末の登録者数は1980年は4万人であったのに対し、2020年は8万人になってます。

税理士の年度末の登録者数は、40年間で2倍に増えてます。

| 会計年度 | 登録者数 |

|---|---|

| 昭和55(1980)年度 | 40,535 |

| 昭和60(1985)年度 | 47,342 |

| 平成2(1990)年度 | 57,073 |

| 平成7(1995)年度 | 62,550 |

| 平成12(2000)年度 | 65,144 |

| 平成17(2005)年度 | 69,243 |

| 平成22(2010)年度 | 72,039 |

| 平成27(2015)年度 | 75,643 |

| 平成28(2016)年度 | 76,493 |

| 平成29(2017)年度 | 77,327 |

| 平成30(2018)年度 | 78,028 |

| 令和元(2019)年度 | 78,795 |

| 令和2(2020)年度 | 79,404 |

https://www.nta.go.jp/taxes/zeirishi/zeirishiseido/seido2.htm

理由は簡単です。

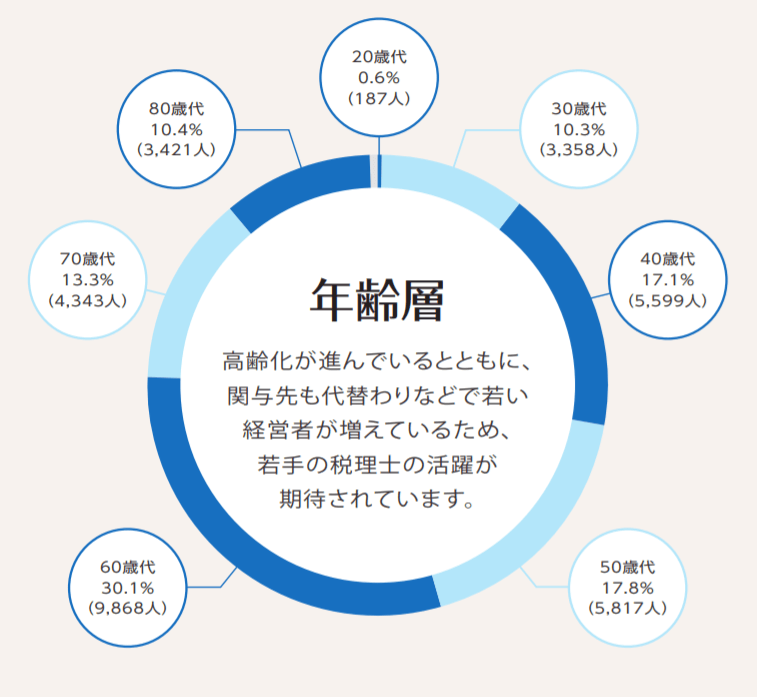

税理士を引退する人がほとんどいないからです。

下の図を見て下さい。

60歳以上の税理士が全体の53.8%になります。

法人巡回業務については、既にレッドオーシャンであり、開業すれば稼げるような時代ではないです。

仕事を振ってくれる仲間がいない

税理士として独立・開業した場合、コネクションがないと廃業リスクが高まります。

仕事を振ってもらうためには、自分の仕事内容を変えることです。

独立・開業するほとんどの税理士は、こぞって税務顧問契約を取って法人巡回業務をします。

自分は逆に相続税申告や事業承継専門の税理士事務所を開業します。

相続税申告や事業承継の仕事しか請けない場合、相手の税理士は仕事を振りやすくなります。

なぜならば、仕事を振ってくれる税理士が恐れているのは、その税理士に税務顧問を持っていかれてしまうことだからです。

自分は法人巡回業務はやらないと決めていたら、安心して仕事を振ってくれます。

税理士事務所を廃業しないための対策

将来的に市場が伸び続ける相続税申告に力を入れる

次の表は相続税の申告件数の推移になります。

| 年(年号:平成) | 被相続人の数(単位:人) | 申告件数(単位:件) |

|---|---|---|

| 21 | 1,141,865 | 46,439 |

| 22 | 1,197,014 | 49,891 |

| 23 | 1,253,068 | 51,559 |

| 24 | 1,256,359 | 52,572 |

| 25 | 1,268,438 | 54,421 |

| 26 | 1,273,025 | 56,239 |

| 27 | 1,290,510 | 103,043 |

| 28 | 1,308,158 | 105,880 |

| 29 | 1,340,567 | 111,728 |

| 30 | 1,362,470 | 116,341 |

平成27年については、相続税申告の件数がこれまでの2倍になっています。

平成27年は相続税法の改正により、基礎控除額が減額になった年です。

平成27年以前は、基礎控除額が5,000万円+法定相続人の数×1,000万円でしたが、平成27年以降は、基礎控除額が3,000万円+法定相続人の数×600万円に変わりました。

基礎控除額が60%に減ったので、相続税の申告をしなければならない人が2倍になり、平成27年以降は相続税の申告業務の市場が拡大しました。

平成30年の税理士登録者数が78,000人ですので、税理士1人当たり年間1~2件の相続税申告をする計算になりますが、相続税申告に精通した税理士は78,000人の半分もいないように思います。

相続税申告については、法人税の巡回監査よりもビジネスチャンスが多いように思います。

新規顧客を増やす

私は、ブログやTwitterで集客しようと考えています。

税理士の仕事の技術に関しては、税理士法人で5年勤めれば高いレベルに達することはできます。

一番の問題は、広告なんですよね。

規模の大きな税理士法人なら地下鉄広告や国道沿いの看板を出したら宣伝効果があります。

とはいえ、個人の開業したばかりの税理士事務所が同じことをやってもお金を溶かす可能性が高いです。

どうやって自分の税理士事務所をお客様に知っていただくのかが難しいところです。

私は、ブログやTwitterで集客しようと考えています。

ブログやTwitterは集客するまでに半年以上時間がかかるので会社員の時に始めた方が有利です。

知人からお客様を紹介してもらう

独立・開業する税理士がやりがちなのが、勤めていた税理士法人の担当先を自分の顧問先として引き抜くことです。

税理士法人の代表税理士から「連れて行っていいよ」と言われたならいいですが、そうでないならやめた方がいいです。

基本的に税理士法人にとって顧問先は財産ですよね。

きれいごとかもしれないですが、税理士法人の代表の許可を得ずに顧問先を引き抜くことはしないと私は決めています。

大手資格学校で非常勤講師をする

TACの税理士講座の非常勤講師になることで稼ぐこともできます。

※大原は専任講師であるため、副業では難しいかもしれません。

TAC税理士講座の講義は、社会人である受講生の時間に合わせて、平日の夜や土曜日に講義の時間が割り当てられていることが多いです。

実際に私がDVD講座にて受講していた法人税法の講師は、独立・開業したばかりの女性税理士の方でした。

また、税理士に登録していなくても講師として採用される可能性もあります。

私が受講した消費税の講師は、簿記論および財務諸表論、消費税の科目合格者でした。

大手資格学校の講師になれば、自分の担当した科目については、全力で勉強します。

税制改正についても真剣に調べて受講生にかみくだいて教えられるぐらいに研究するはずです。

講師として受講生に教える中で得た税法の知識は、本業にも活きてくるため、本業とのシナジー効果が高いです。

ある程度の金額を貯金してから独立・開業する

税理士事務所を開業する前にある程度の貯金をする必要があります。

私は独立・開業する前に1年分の生活費を確保するつもりです。

1か月の生活費が20万円ですので、240万円は開業資金として確保します。

貯金額はRPGゲームのHPと同じです。

貯金額が0円になったらゲームオーバー(廃業)になってしまします。

逆に売上高を月20万円あげることができたら、貯金なしでも生活していくことができます。

BIG4に転職すれば食える

BIG4とは、国際的に有名な4大監査法人(デロイトトーマツ、PWC、KPMG、EY)です。

私が話に出しているのは、4大監査法人が日本に設立した税理士法人ことです。

私が周りのBIG4で勤務している税理士に確認しましたところ、年収は中堅税理士法人よりも200万円くらい高いです。

したがって、BIG4に勤務すれば、食えないことは全くないです。

但し、BIG4は母体が外資系なので、成果主義の文化が強いです。

新人に対して親切に仕事を教えたり、周りで困っている人がいたら助けてあげたりといった思いやりのある職場とは少し違います。

税理士として独立を目指す場合、どの税法を勉強したらいいの?

税理士として独立を目指す場合に受験した方がいい科目は、次になります。

尚、大前提として実務では、すべての税法科目を勉強する必要があります。

- 法人税法

- 消費税法

- 相続税法

1位 法人税法

税理士として独立を考えている人が受験したい科目は法人税法です。

税理士法人に入社して一番最初に法人の月次巡回監査を行うことになります。

※法人巡回業務とは、顧問先の法人を回って、帳面の確認をして、間違っている仕訳があれば訂正したり、月次試算表を作成して、社長に報告する業務のことです。

月次巡回監査では次のことを考えています。

- 交際費が年間800万円を超えていないか

- 固定資産について税額控除の規定を適用できないか

- 役員報酬の金額が変更になっていないか

法人税の知識がないと、法人の月次巡回監査ができないです(法人税法の講義では租税特別措置法も学習します)。

法人税の知識は、法人税の申告書を作成すると身につきます。

法人税の知識は、法人税の申告を数多く経験すればいいわけではなく、どちらかというと規模の大きい会社の申告書を作成した方が身につきます。

特に年商10億円を超えている会社の申告書作成を経験するとさらに多くの法人税法の知識が身につけることができます。

理由は、法人税法(租税特別措置法)の規定は、設備投資に対する優遇規定が多いからです。

年商規模が10億円を超えている会社は多額の設備投資をします。

また、資産税専門として独立・開業しようと考えている場合でも法人税法は必要です。

※資産税専門税理士とは相続税や固定資産税、不動産の譲渡所得を主に扱っている税理士です。

なぜなら取引相場のない株式(非上場株式)の評価があるからです。

取引相場のない株式における類似業種比準価額の計算は法人税の申告書の金額を使いますので、法人税の知識が必要になります。

2位 消費税法

税理士として独立を考えている人が受験したい科目の第2位は消費税法です。

今後インボイス制度が導入されることが決まり、消費税法は大きな転換期です。

実は、税理士が顧問先から余計な税金を支払ったことで訴えられるケースの多くは消費税の問題です。

消費税法の勉強方法は?初年度合格した税理士が正直に公開します

3位 相続税法

税理士として独立を考えている人が受験したい科目の第3位は相続税法です。

相続税申告専門で独立・開業を考えている人は特に重要です。

法人巡回監査をメインで行っている場合にも相続税の知識は必要になります。

なぜならば、規模の大きい会社を経営しているオーナーは、相続や事業承継についてとても興味があるからです。

法人の月次巡回監査をしている際に社長から相続について相談を受けることがあります。

私は前職では法人巡回監査、法人の決算・申告のみを行ってました。

あるとき、年商35億の会社の社長から「相続対策も頼むよ」と言われ、返事にとても困りました。

顧問先の社長の一言がきっかけで「相続税に強い税理士法人」に転職することに決めました。

税理士試験4年で税理士になった私の科目別の勉強時間を公開します

おさらい

開業税理士の全体の31%は、年収300万円以下になります。

思考停止で独立・開業するくらいなら、会社員として税理士法人に勤め続けた方がいいです。

税理士として独立・開業した後に、廃業するリスクは大まかには次の2つです。

- 税務顧問料の単価が下がっている

- 新規顧問先を獲得する営業力がない

これに対する対応策は、相続税申告や事業承継などの単価の高い仕事をする。

新規顧問先を獲得するためにブログやYouTube、Twitterを活用することです。

最後までお読み頂き、ありがとうございました。